「地方公共団体の財政の健全化に関する法律」により、地方公共団体は健全化判断比率及び資金不足比率を公表することになっています。

この比率は、財政状況を明らかにし、必要な場合は早期改善を促すために算定するもので、比率のいずれかが基準以上となった団体は、財政健全化計画や財政再生計画の策定が義務付けられています。

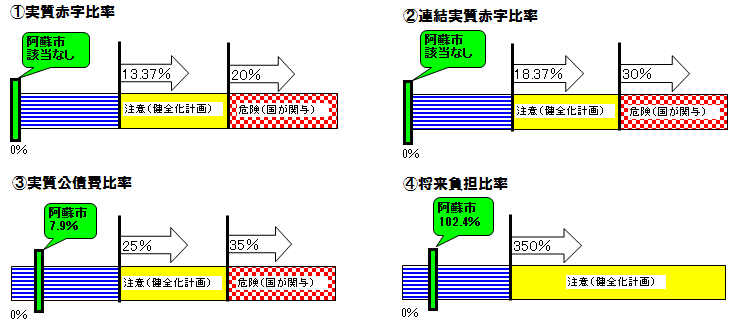

平成27年度決算に基づく阿蘇市の健全化判断比率及び資金不足比率は、下表のとおりいずれも早期健全化基準を下回る結果となりました。

健全化判断比率

| 指標名 | 阿蘇市 | 早期健全化基準 | 財政再生基準 | 備考 |

| (1)実質赤字比率 | – | 13.37% | 20.00% | 赤字額がないため「-(該当なし)」で表示 |

| (2)連結実質赤字比率 | – | 18.37% | 30.00% | 赤字額がないため「-(該当なし)」で表示 |

| (3)実質公債費比率 | 7.9% | 25.0% | 35.0% | |

| (4)将来負担比率 | 102.4% | 350.0% | – |

(注)下段の( )内は前年度数値です。

(注)参考(イメージ図)

資金不足比率

| 特別会計の名称 | 阿蘇市 | 経営健全化基準 | 備考 |

| 水道事業会計 | – | 20.0% | 資金不足額がないため「-(該当なし)」で表示 |

| 病院事業会計 | – | ||

| 下水道事業特別会計 | – |

| 【用語解説】 |

| 『実質赤字比率(じっしつあかじひりつ)』 一般会計等を対象とした実質赤字の標準財政規模(地方公共団体の標準的な状態で通常収入されるであろう一般財源の総量)に対する比率です。13.39%以上で財政健全化団体に、20%以上で財政再生団体となります。

『実質公債費比率(じっしつこうさいひひりつ)』 『将来負担比率(しょうらいふたんひりつ)』 『資金不足比率(しきんふそくひりつ)』 |